بقلم : مراد الحطاب

مختص في إدارة المخاطر المالية

يفسر الإقبال على نواتج وعلى خدمات الصيرفة الإسلامية في العالم و بصفة خاصة في البلدان الاسلامية ومنذ بضع سنوات في المغرب العربي وتونس، بحرص شريحة من حرفاء البنوك على التقيد بتعاليم الإسلام في مجال المعاملات المالية وسعيهم لتبيان اختلافهم خصوصا في أوروبا إضافة إلى توفر سيولة كبيرة لدى عدد من البلدان الاسلامية لاسيما في بلدان الخليج منذ الأزمة البترولية سنة 1973.

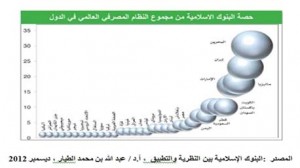

تاريخيا ، تأسست المنشآت الأولى للصيرفة الإسلامية في خمسينات القرن الماضي غير أنها شهدت تعثرات كبيرة في بدايات نشاطها مما جعل المصارف ومؤسسات التكافل الإسلامية التى برزت بعدها تستخلص العبر وهو ما مكنها من تطوير تعاملاتها بشكل متنام وسريع إذ بلغ نسق نمو نتائجها خلال العشرية الأخيرة 13% وهو ما انعكس على قيمة موجوداتها التى تناهز اليوم 600 مليار دولار أمريكي .

في خضم تطور هذا الشكل من التعامل الذي يراد له ان يكون موافقا لتعاليم الشريعة الاسلامية ، ظهرت عديد الاختلافات فيما يتعلق بتطابق خدمات مؤسسات الصيرفة الاسلامية مع المنهج الصحيح للتعامل المالي الديني بمعناه الدقيق من ناحية ، وإمكانية تعايشها ، في نفس الإطار مع بنوك تقليدية في سياق رقابة على عملها وخدماتها من الناحية الشرعية . كما تجدر الاشارة الى تساؤل العديد من الحرفاء عن ارتفاع كلفة خدمات الصيرفة الاسلامية مقارنة بنظيرتها التقليدية مما يطرح اليوم اشكالات تسويقية تؤثر ، من غير شك ، على واقعها وآفاقها .

الأسس والممارسة

تقوم الصيرفة الاسلامية على ثلاث ثوابت رئيسة ، اولها تحريم الربا دون التفريق بينه وبين الفائدة التي تقابل المبالغ المالية المستخلصة على اصل دين اقرض لمدة معينة من الزمن ، ثانيها تقسم الارباح والخسائر في كافة التعاملات وثالثها منع تعامل الحرفاء في المشاريع والاتجار في المواد والخدمات التي تمنعها الديانة الاسلامية على غرار تسويق الخمور ولحم الخنزير وممارسة انشطة ممنوعة من الناحية الشرعية .

رغم قدم تحريم الربا في الديانات الكتابية الثلاثة ومنع الانشطة المحظورة شرعيا في جميع حالات التعامل التجاري فان اكساء الصيرفة الاسلامية طابعا عصريا قد بدا مع تبني خدمتين تعتبران من اهم المنتجات الحديثة للتعامل المالي للمؤسسات الصيرفة الشرعية وهي بيع الاثناء والمخاطرة اللتان تقومان على البيع المؤجل بمعنى شراء المنتوج او السلع او العقارات او ما شابهها وإعادة بيعها لأجل محدد للشاري مقابل مبلغ محدد مسبقا في اطار الصفقة وفي هذا المجال طفت على السطح اسئلة حول الكلفة وقيمة الزمن كعامل محدد للعمليات .

الاشكالات والآفاق

تجدر الاشارة الى ان عديد المحللين وخبراء المال والأعمال قد اثروا النقاش من خلال كتاباتهم وقراءتهم لواقع المعاملات المالية الاسلامية بمحاولة دراسة مسالة شرعية المخاطر عند التعامل وهل يمكن ان تتحول هذه الاخيرة الى غير مطابقة للتعاليم الدينية ، كما تحدثوا بإطناب عن احتمال تحول بعض العمليات الى المضاربة بالمعنى التقليدي للكلمة اضافة الى تحديد معنى واضح لمسالة الربح وطريقة توزيعه فضلا عن مسالة التحديد المسبق للمرابيح ووجود عدد من الخدمات والنواتج التى لا تخضع بالضرورة الى مبدأ تقاسم الارباح والخسائر .

انطلاقا مما سبق ذكره ، ازدهرت بصفة كبيرة لدى مؤسسات الصيرفة الاسلامية عمليات المشاركة والقرض الحسن بحكم قيامها على امكانية التفاوض حول سعر شراء المنتوج المراد الحصول عليه من قبل الحريف وقصر هذه العمليات في الزمن . كما حظيت خدمتي الاجارة والبيع المؤجل بانتشار كبير نظرا لغياب اي اعباء يتحملها المتعامل وإمكانية جدولة الاقساط غير المدفوعة دون احتساب اي مبلغ مالي يدفعه الحريف .

في المقابل، لم تشهد في غالب الأحيان خدمتي المساقاة والمزارعة وهي خاصة بالميدان الفلاحي الانتعاش التسويقي المطلوب باعتبار ما يراه الحرفاء وهم من صنف الفلاحين من ارتفاع كلفتها نظرا لفرض ضارب محدد بقوم على اساسه تقاسم مرابيح المحصول علما وان مؤسسات الصيرفة الاسلامية تتجه ، في معظم الحالات ، الى التعامل مع كبار الفلاحين مما يساهم الى حد ما في اثقال كاهل البعض منهم ماليا .

وفي الختام ، من المؤكد أن تضاعف رقم معاملات مؤسسات الصيرفة الاسلامية ثلاثون مرة بين سنتي 1985 و 2010 يجعل من مسالة استشراف افاق تطورها امرا يؤكد سيرها في نسق تصاعدي رغم وجود ثلاثة عوائق كبرى من المحتمل ان تحد من نموها وهي :

- في غياب بنوك مركزية اسلامية ، يصعب الحصول على موارد موافقة منهجيا للشريعة الاسلامية مما يجعل من المخاطر المرتبطة بالاعتماد حصريا على ايداعات الحرفاء للقيام بمختلف انشطة المصارف الاسلامية كبيرة ومن هنا ، يعتبر احداث سوق لتبادل النقد بين المصارف الاسلامية امرا حتميا اذا اريد لها بالفعل تطوير نشاطها والتوقي من اشكالات نقص السيولة .

- لضمان التعايش في محيط نقدي ومالي واحد بين مؤسسات الصيرفة الاسلامية والبنوك التقليدية والمنشات العاملة في مجال التامين وشركات التكافل ، يتعين ضبط اطار ترتيبي محكم يؤسس على السماح بفتح نوافذ اسلامية وبتوحيد انماط الرقابة خصوصا في مجال التقيد بمعايير الحذر وضمان المنافسة الشريفة بين كافة الاطراف .

- طورت البنوك الكلاسيكية خلال السنوات الأخيرة خدمات جديدة لتغطية مخاطر الصرف وهي تقوم بالأساس على المضاربة وتحمل أعباء المخاطر بصفة كبرى ، مما يطرح اشكالا كبيرا على مؤسسات الصيرفة الاسلامية في سياق العمليات مع الخارج التي ينجزها الحرفاء علما وانه قد لاحظ البعض انجرار عدد من هذه المؤسسات نحو تبني نواتج مشابهة لتلك التي تعتمدها البنوك التقليدية في اطار التوقي من تقلبات صرف العملة لا سيما عند القيام بعمليات كبرى مع مؤسسات مصرفية أجنبية .

كلمات البحث :الصيرفة الاسلامية;مراد حطاب

اقرأ المزيد ...

أفاد محافظ البنك المركزي "الشادلي العياري" اليوم الاثنين ، في تصريح لإذاعة كاب أف أم على ها ...

أعلن رئيس الحكومة "علي العريض" أمس الخميس 13 جوان 2013 أن الحكومة نظرت في مجموعة من مشاريع ...

من المنتظر أن تتوصل المفاوضات بين الحكومة التونسية و بنك الاستثمار الإسلامي القطري "كيو أن ...

تم اليوم الاثنين 30 جوان 2014 ،إفتتاح فرعين جديدين لبنك البركة تونس وهما فرع "الهادي شاكر" ...

وافق مجلس إدارة مصرف ليبيا المركزي على مقترح اللجنة الاستشارية لشؤون الصيرفة الإسلامية الذي تضمن ...

نعلم قراءنا الأعزاء أنه لا يتم إدراج سوى التعليقات البناءة والتي لا تتنافى مع الأخلاق الحميدة

و نشكر لكم تفهمكم.